Jak zwiększyć swoje zyski z inwestycji dzięki wykorzystaniu IKE i IKZE

Spis Treści

- Definicje

- Dlaczego warto się zainteresować pokrowcami antypodatkowymi?

- Bezpieczeństwo Środków zgromadzonych na IKE/IKZE

- Kilka suchych faktów o IKE/IKZE

- Porównanie IKE i IKZE

Definicje

IKE (Indywidualne Konto Emerytalne) to dobrowolna forma oszczędzania na emeryturę w Polsce, umożliwiająca inwestowanie środków w celu uzyskania zwolnienia z podatku od zysków kapitałowych (tzw. „podatku Belki”) przy wypłacie po ukończeniu 60. roku życia lub 55 lat — jeśli posiadamy uprawnienia emerytalne — oraz po spełnieniu warunku co najmniej 5 lat dokonywania wpłat na konto.

IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego) to również dobrowolny produkt oszczędnościowy, funkcjonujący w ramach III filaru polskiego systemu emerytalnego, który umożliwia gromadzenie środków na prywatną emeryturę z dodatkowymi korzyściami podatkowymi.

Dla uproszczenia, produkty typu IKE i IKZE będę nazywał pokrowcami antypodatkowymi.

Dlaczego warto się zainteresować pokrowcami antypodatkowymi

Odpowiedzią jest optymalizacja podatkowa. Aby uniknąć 19-procentowego podatku od zysków kapitałowych, który został tymczasowo wprowadzony w 2002 roku, warto rozważyć skorzystanie z kont IKE lub IKZE.

Konto IKE/IKZE może być prowadzone w różnych formach, w zależności od preferencji inwestora:

- IKE/IKZE w formie rachunku bankowego – (Rachunek bankowy)

- IKE /IKZw formie jednostek funduszy inwestycyjnych – (Fundusz)

- IKE/IKZE w formie polis ubezpieczeniowych – (Polisa)

- IKE /IKZE w formie rachunku maklerskiego – (Rachunek papierów wartościowych)

Dla nas, jako inwestorów indywidualnych, najbardziej interesującym rozwiązaniem będzie IKE/IKZE w formie rachunku maklerskiego. To właśnie ta forma daje największą swobodę inwestycyjną i możliwość samodzielnego zarządzania portfelem.

Poniżej przedstawiam dwa podstawowe scenariusze, z którymi możemy się spotkać w życiu codziennym:

1)Wypłata po ukończeniu 60. (IKE) lub 65. roku życia (IKZE) — z pełnym wykorzystaniem „pokrowca antypodatkowego”, czyli bez konieczności płacenia podatku od zysków kapitałowych (IKE) lub z preferencyjnym ryczałtem 10% (IKZE).

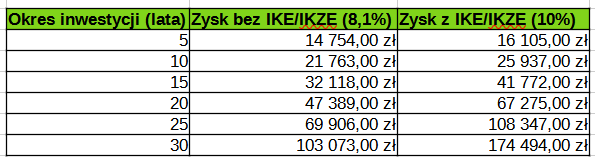

Założenia naszej symulacji:

- kapitał początkowy: 10 tyś zł

- skumulowana roczna stopa wzrostu(CAGR): 10%

- okres inwestycji: 30 lat

Źródło: opracowanie własne

Jak widać na powyższej symulacji, konto IKE osiąga oszałamiający wynik końcowy: 174 494 zł zysku w porównaniu do 103 073 zł bez IKE — liczby mówią same za siebie.

Roczna stopa zwrotu bez rachunku IKE jest pomniejszana o 19% ze względu na podatek od zysków kapitałowych. Na pierwszy rzut oka może się to wydawać niewielką różnicą, ale po uwzględnieniu efektu procentu składanego na przestrzeni 30 lat, „pokrowiec antypodatkowy” pozwala nam zyskać dodatkowe 71 421 zł.

2)Wypłata środków przed 60/65 rokiem życia.

Co jeśli zdecyduję się wypłacić środki z mojego konta IKE wcześniej? W takim przypadku konieczne będzie zapłacenie 19% podatku od zysków kapitałowych, czyli tzw. podatku Belki. Mimo to, w wielu sytuacjach nadal możesz wyjść na plus — zwłaszcza jeśli Twoje inwestycje przyniosły solidne zyski.

Poniżej przedstawiam symulację, która pokazuje, jak wygląda wcześniejsza wypłata i jakie są jej konsekwencje finansowe.

Założenia naszej symulacji:

- kapitał początkowy: 10 tyś zł

- instrument: obligacje 4-letnie COI indeksowane inflacją 5,70% + 1.pp.

- okres inwestycji: 11 lat

- Po wygaśnięciu obligacji wykupuję kolejną serię tych samych obligacji. Następnie, po ich wygaśnięciu, kupuję kolejną serię obligacji i sprzedaję ją po 3 latach, wypłacając środki z konta IKE/IKZE. W symulacji nie uwzględniam opłaty za wcześniejszy wykup obligacji. W analizowanym okresie średnie oprocentowanie wyniosło 7%.

Źródło: opracowanie własne

Ostatecznie inwestor musi zapłacić 19% podatku od kwoty 21 043 zł, co daje wynik netto w wysokości 18 945 zł.

Zauważ, że nawet po zapłaceniu podatku Belki inwestor zarabia dodatkowo 394 zł w porównaniu do zwykłego konta maklerskiego.

Na wyższą kwotę zwrotu złożyła się odroczona płatność podatku Belki — dzięki temu, że podatek został naliczony dopiero po 11 latach inwestycji(a nie kolejno po 4 i 8 latach) co pozwoliło inwestorowi na dysponowanie większym kapitałem, który przez ten czas efektywnie dla niego pracował.

Bezpieczeństwo Środków zgromadzonych na IKE/IKZE

No dobrze, a co z bezpieczeństwem środków zgromadzonych na IKE? Czy państwo może przejąć te środki, tak jak zrobiło to w przypadku funduszy zgromadzonych w OFE?

Najłatwiej porównać oba rozwiązania według kilku kluczowych kryteriów:

Zacznijmy od definicji:

OFE (Otwarte Fundusze Emerytalne) były elementem systemu publicznego — częścią obowiązkowej składki emerytalnej (ZUS → OFE). Ponieważ środki te formalnie znajdowały się w systemie powszechnym, państwo miało możliwość zmiany zasad gry.

IKE/IKZE to dobrowolne formy oszczędzania — prywatne konta inwestycyjne. Wpłacasz na nie swoje poopodatkowane pieniądze, podobnie jak na lokatę czy do funduszu inwestycyjnego. Masz pełną kontrolę nad środkami, a ich własność jest jednoznacznie przypisana do Ciebie.

Następnie przejdzmy do statusu prawnego IKE/IKZE:

- Środki zgromadzone na IKE/IKZE są twoją prywatną własnością.

- Konta te prowadzą instytucje finansowe — banki, towarzystwa funduszy inwestycyjnych (TFI), domy maklerskie oraz zakłady ubezpieczeń — a nie państwo.

- Są dziedziczne — w przypadku śmierci przechodzą na osoby wskazane przez właściciela konta.

- Wypłata środków jest regulowana ustawowo, ale nie istnieje żadna prawna furtka, która pozwalałaby państwu na przejęcie tych pieniędzy — w przeciwieństwie do środków zgromadzonych w OFE.

Ryzyka związane z IKE/IKZE:

- Zmiany podatkowe — rząd zawsze może zmienić zasady dotyczące ulg podatkowych (np. podatek Belki, wiek wypłaty, limity wpłat). To tzw. ryzyko polityczne.

- Brak 100% gwarancji — każdą ustawę można formalnie zmienić, więc ryzyko nigdy nie jest całkowicie wyeliminowane.

- Jednak: odebranie środków z IKE oznaczałoby de facto nacjonalizację prywatnych oszczędności ulokowanych w bankach czy funduszach inwestycyjnych, co w praktyce byłoby bardzo trudne — zarówno politycznie, jak i prawnie.

Wniosek: Środki zgromadzone na IKE są bezpieczniejsze niż w OFE — są prywatne, dziedziczne i ulokowane w realnych instrumentach finansowych.

W rzeczywistości państwo mogłoby równie dobrze zainteresować się Twoim prywatnym kontem bankowym, jak i kontem emerytalnym. Każdy, kto przypadkowo zapomniał zapłacić podatek od nieruchomości, wie, jak szybko odpowiednia kwota na prywatnym koncie bankowym może zostać zablokowana.

Państwo ma możliwość zmiany zasad podatkowych, ale odebranie środków z IKE, tak jak miało to miejsce w przypadku OFE, nie powinno mieć miejsca — ponieważ są to Twoje prywatne pieniądze, tak samo jak oszczędności na koncie bankowym.

Poza tym zmiany legislacyjne nie dzieją się z dnia na dzień. Dlatego jeśli państwo zacznie majstrować przy konstrukcji IKE, osobiście uważam, że będzie wystarczająco dużo czasu, by wypłacić środki wcześniej — w razie jakichkolwiek podejrzanych działań ze strony polityków.

Kilka suchych faktów o IKE/IKZE

IKE (Indywidualne Konto Emerytalne)

Warunki:

- Konto może założyć osoba fizyczna, która ukończyła 18 lat (niektóre instytucje dopuszczają osoby od 16. roku życia, jeśli osiągają dochody z pracy).

- Roczny limit wpłat ustalany jest corocznie przez Ministerstwo Finansów. W 2025 roku wynosi 20 805 zł (czyli 150% prognozowanego przeciętnego wynagrodzenia). Kwota ta zmienia się co roku.

- Wpłaty mogą przyjmować różne formy: gotówkę, jednostki funduszy inwestycyjnych, obligacje, ubezpieczenia na życie z funduszem kapitałowym itp.

- Środki są prywatną własnością oszczędzającego. Wypłata całości po ukończeniu 60. roku życia (lub 55 lat, jeśli nabyto uprawnienia emerytalne) i po spełnieniu warunku minimum 5 lat oszczędzania jest zwolniona z podatku od zysków kapitałowych (tzw. „podatek Belki”).

Zalety:

- Brak podatku Belki przy wypłacie po spełnieniu warunków.

- Duża elastyczność w wyborze formy inwestycji — od lokat po rachunki maklerskie.

- Dziedziczenie środków — można wskazać beneficjentów, a środki nie wchodzą do masy spadkowej.

- Brak obowiązku regularnych wpłat — możesz wpłacać dowolnie, byle nie przekroczyć rocznego limitu.

Wady:

- Wypłata przed 60. rokiem życia (lub bez spełnienia 5-letniego okresu oszczędzania) skutkuje koniecznością zapłaty podatku od zysków.

- Ograniczony roczny limit wpłat, który może być niewystarczający dla osób chcących inwestować większe kwoty.

- Ryzyko inwestycyjne — w zależności od wybranej formy inwestycji, możliwa jest utrata części kapitału.

IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego)

Warunki:

- Konto może założyć osoba fizyczna prowadząca działalność gospodarczą, pracownik, rolnik, emeryt lub rencista — praktycznie każdy pełnoletni obywatel.

- Roczny limit wpłat ustalany jest corocznie. W 2025 roku wynosi 8 340 zł, czyli 30% prognozowanego przeciętnego wynagrodzenia. Kwota ta zmienia się co roku.

- Podobnie jak w przypadku IKE, wpłaty mogą mieć formę gotówki, jednostek funduszy inwestycyjnych, obligacji, polis ubezpieczeniowych itp.

- Wypłata środków następuje po ukończeniu 65. roku życia, lub 60 lat w przypadku wcześniejszych uprawnień emerytalnych.

- Podatek od zysków kapitałowych jest odroczony, a wpłaty można odliczyć od dochodu w PIT, co obniża podstawę opodatkowania w roku wpłaty.

Zalety:

- Odliczenie wpłat od dochodu — realna korzyść podatkowa już w roku wpłaty (tzw. ulga podatkowa).

- Elastyczność inwestycyjna — podobnie jak w IKE, możesz wybrać formę inwestycji dopasowaną do swoich potrzeb.

- Dziedziczenie środków — możesz wskazać beneficjentów, a środki nie wchodzą do masy spadkowej.

- Swoboda wpłat — możesz dostosować ich wysokość do swoich możliwości finansowych, w ramach rocznego limitu.

Wady:

- Niższy limit wpłat niż w IKE, co może ograniczać potencjał inwestycyjny.

- Wypłata przed osiągnięciem wieku emerytalnego skutkuje naliczeniem 10% podatku od całej wypłaconej kwoty (inaczej niż w IKE, gdzie opodatkowane są tylko zyski).

- Podatek ryczałtowy 10% — mimo odroczenia podatku Belki, przy wypłacie i tak zostanie pobrany podatek od całości środków.

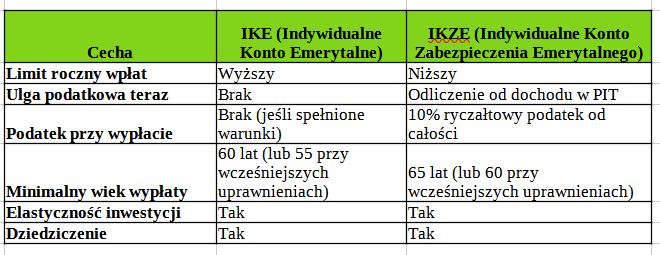

Porównanie IKE i IKZE

Źródło: opracowanie własne

więcej na temat IKE/IKZE dowiesz się z:

https://www.gov.pl/web/rodzina/co-trzeba-wiedziec-o-ike

Podsumowanie

Dziękuję za przeczytanie artykułu. Mam nadzieję, że po jego lekturze Twoja wiedza na temat pokrowców antypodatkowych wzrośnie. Zrób krok dalej i sprawdź jak łatwo rozpocząć inwestowanie w Detaliczne Obligacje Skarbu Państwa https://oczamiinwestora.eu/detaliczne-obligacje-skarbu-panstwa/. Jeżeli masz jakieś pytania albo po prostu chcesz się czymś podzielić daj znać w komentarzach.

*Niniejszy wpis nie jest żadną poradą inwestycyjną w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w

sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715).

i stanowi prywatną opinie autora. Pamiętaj ,że inwestowanie wiąże się z ryzykiem i może prowadzić do utraty kapitału.