Dlaczego warto inwestować

Spis treści

- Wstęp

- Czym jest inflacja?

- Inflacja w Polsce w latach 2020–2025

- Ile zostanie z Twoich 10 000 zł w 2025 roku i co możesz z tym zrobić?

- Emerytura z ZUS, czyli czy możesz sobie pozwolić na brak inwestowania?

- Czy możemy sobie pozwolić na brak inwestowania?

- Systematyczne inwestowanie małych kwot – czy to ma sens?

- Ryzyko związane z inwestowaniem

- Podsumowanie

Wstęp

Cześć! W dzisiejszym wpisie zastanowimy się, dlaczego właściwie warto zadawać sobie trud inwestowania naszych pieniędzy, skoro mamy tysiące sposobów, by wydać je już dziś.

Czym jest inflacja?

Inflacja to nic innego jak wzrost cen towarów i usług w gospodarce. Aby lepiej to zobrazować, możemy porównać ją do garnka zupy. Wyobraź sobie, że niespodziewanie na obiad wpada wujek, którego wypadałoby poczęstować. W pośpiechu dolewasz 400 ml wody do zupy, dzięki czemu wystarcza jej dla wszystkich. Ale jest jedno „ale”… Ostatnio czułeś się bardziej najedzony po jednym talerzu, a dziś – mimo że zjadłeś tyle samo – jesteś głodny.

To właśnie inflacja. Płacisz tyle samo, ale otrzymujesz mniej. Albo płacisz więcej za dokładnie to samo.

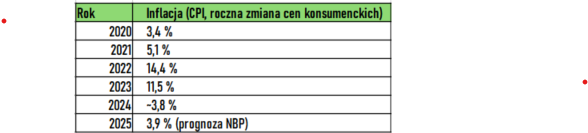

Inflacja w Polsce w latach 2020–2025

A teraz spójrzmy, jak kształtował się poziom inflacji w Polsce w latach 2020–2025.

Źródło: opracowanie własne na podstawie Wikipedia – Economy of Poland

Jak widzimy, średnia skumulowana inflacja w latach 2020–2025 wynosi 49,3% (zgodnie ze wzorem na skumulowaną inflację). Zastanówmy się teraz, co to oznacza w praktyce.

W 2020 roku za 100 zł mogłeś kupić 100 czekoladek po 1 zł za sztukę. W 2025 roku, przy tej samej cenie jednostkowej uwzględniającej inflację, za 100 zł kupisz już tylko 51 czekoladek (a właściwie 50, jeśli zaokrąglimy w dół).

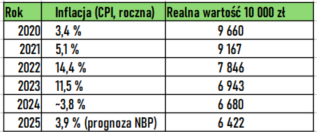

Ile zostanie z Twoich 10 000 zł w 2025 roku i co możesz z tym zrobić?

W poniższej tabeli przedstawiono spadek wartości 10 000 zł pozostawionych na nieoprocentowanym koncie bankowym.

Źródło: opracowanie własne

Warto zaznaczyć, że w tabeli pokazano realna wartość 10 000 zł. W praktyce w 2025 roku masz nadal 10 000 zł ,ale pod względem mocy nabywczej jest już to zupełnie inne 10 000 zł niż w 2020 roku.

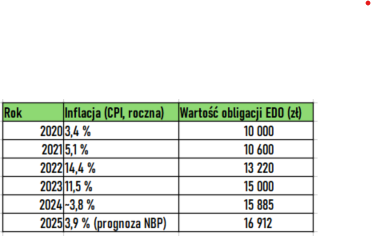

A teraz załóżmy, że jesteś osobą, która systematycznie kupuje detaliczne obligacje Skarbu Państwa. W 2020 roku kupiłeś dziesięcioletnie obligacje EDO, indeksowane inflacją, za kwotę 10 000 zł. W pierwszym roku oprocentowanie tych obligacji wynosiło około 6,00%, natomiast w kolejnych latach było równe rocznej inflacji powiększonej o stałą marżę w wysokości 2,00%.

Do jakiej kwoty urośnie 10 000 zł które zostało zainwestowane w 2020 roku?

Źródło: opracowanie własne

Jak widzimy, w 2025 roku wartość naszych obligacji urośnie do kwoty 16 912 zł, w porównaniu do 10 000 zł, które przez ten czas leżałyby na nieoprocentowanym rachunku bankowym. Warto zaznaczyć, że nasz końcowy wynik również podlega spadkowi realnej wartości nabywczej, jednak mimo to udało nam się pokonać inflację — a nawet realnie na niej trochę zarobić. Oczywiście obligacje to tylko część naszego portfela inwestycyjnego ,który mógł by urosnąć więcej przy wykorzystaniu do tego akcji. Inwestowanie w akcje wymaga odpowiedniego przygotowania(edukacja + nastawienie mentalne). A o tym jak bezpiecznie i zyskownie ulokować swoje środki pieniężne będę pisał w następnych artykułach.

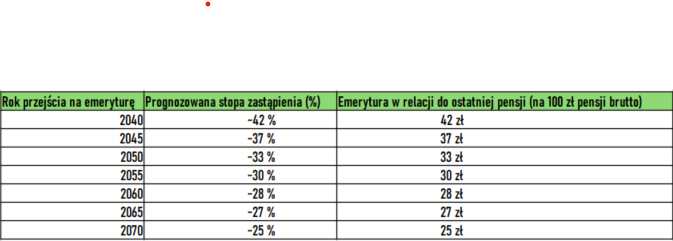

Emerytura z ZUS, czyli czy możesz sobie pozwolić na brak inwestowania?

„Być może pamiętasz, jak Twoja babcia lub rodzice narzekali na wysokość swoich emerytur. Teraz spójrz na prognozy dla osób, które przejdą na emeryturę za kilka lub kilkadziesiąt lat.”

Źródło: opracowanie własne

Jak wynika z powyższej tabeli, dzisiejsi trzydziestolatkowie (mamy rok 2025) mogą liczyć na świadczenia emerytalne w wysokości zaledwie 28% swojej ostatniej pensji.

Spójrz teraz na swoją obecną wypłatę oraz koszty życia. Wyobraź sobie, że na emeryturze będziesz musiał przeżyć za mniej niż jedną czwartą tej kwoty.

Nawet jeśli założymy, że nie będziesz już spłacać kredytu hipotecznego (o ile go masz) i że wydatki na leki nie będą zbyt wysokie (sic – taki inside joke), zastanów się: czy naprawdę dasz radę związać koniec z końcem?

Ale mam dla Ciebie pocieszenie. Zawsze możesz skorzystać z oferty naszego wspaniałego systemu bankowego: najpierw przez 30 lat spłacać kredyt hipoteczny, płacąc przy tym ogromne odsetki, a potem — w ramach „odwróconej hipoteki” — bank będzie przez kilka ostatnich lat Twojego życia wypłacał Ci kilka marnych groszy w zamian za Twoją nieruchomość.

Oczywiście, pieniędzy do grobu ze sobą nie zabierzesz — ale dla swoich dzieci też ich raczej nie zostawisz. W tym momencie zaczynasz rozumieć, jak pięknie skonstruowany jest ten system: wyeksploatuje Cię do końca, zostawiając z niczym.

A to przecież optymistyczny scenariusz — zakładający, że w ogóle zdecydowałeś się na hipotekę. Jeśli nie stać Cię na kredyt albo uznałeś, że własność prywatna nie jest dla Ciebie aż tak istotna i wybrałeś życie na wynajmie… cóż, odpowiedz sobie sam, jaki będzie Twój los.

Czy możemy sobie pozwolić na brak inwestowania?

Pokolenie naszych rodziców i dziadków mogło liczyć na ZUS, ale my musimy sami zadbać o swoją finansową przyszłość.

Dla nas jedyną drogą do spokojnego życia jest mądre inwestowanie długoterminowe— oparte na wiedzy, a nie emocjach. Inwestować można w różne instrumenty finansowe, takie jak: akcje, ETF-y, ETN-y, obligacje, nieruchomości czy kryptowaluty.

Oczywiście, inwestowanie w nieruchomości wiąże się z wysokim progiem wejścia, dlatego w tym miejscu nie będziemy się na nich skupiać.

Na tym blogu koncentrujemy się na instrumentach, które są z nami od dziesięcioleci i stanowią sprawdzone sposoby na pomnażanie majątku. Mam na myśli przede wszystkim akcje, ETF-y oraz obligacje jako elementy wspierające portfel inwestycyjny.

Systematyczne inwestowanie małych kwot – czy to ma sens?

Według mojej opinii zdecydowanie tak. Inwestując nawet niewielkie kwoty, wyrabiasz w sobie nawyk „płacenia najpierw sobie, a dopiero potem innym”.

Z czasem te małe kwoty rosną — najpierw w większe, potem w jeszcze większe. Czekając na „duże pieniądze” do inwestowania, możesz stracić całe życie. Tymczasem majątek budowany jest powoli i systematycznie, dzięki magii procentu składanego.

Co więcej, regularne inwestowanie małych kwot uczy Cię zarządzania pieniędzmi. Dzięki temu, nawet jeśli kiedyś wygrasz milion dolarów na loterii, istnieje duże prawdopodobieństwo, że nie stracisz tych pieniędzy, dając się nabrać na „metodę na kryptowaluty” albo kolejne „Amber Gold”.

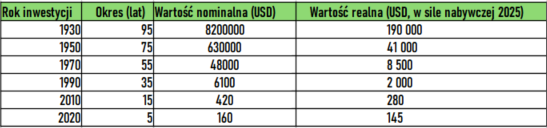

Na koniec przedstawiam tabelę pokazującą, ile warte byłoby dziś każde zainwestowane 100 USD w indeks 500 największych amerykańskich spółek — S&P 500 — gdyby inwestycja została dokonana w jednym z poniższych lat:

Źródło: opracowanie własne na podstawie danych historycznych indeksu S&P 500 dostępnych na stronie Macrotrends

Ryzyko związane z inwestowaniem

Inwestowanie zawsze wiąże się z ryzykiem utraty kapitału. Każda inwestycja — inna niż lokata bankowa — niesie ze sobą pewien poziom ryzyka. Ogólna zasada brzmi: im wyższy potencjalny zysk, tym większe ryzyko. Jeśli nie jesteś w stanie tego zaakceptować, możesz łatwo paść ofiarą finansowej piramidy.

Dlatego zawsze inwestuj tylko w instrumenty, które rozumiesz. Aby skutecznie pomnażać oszczędności na giełdzie, potrzebujesz połączenia wiedzy oraz umiejętności radzenia sobie z emocjami — czyli tzw. psychologii inwestowania.

Pamiętaj: nie ma łatwych pieniędzy ani w 100% bezpiecznych inwestycji. Ale wiedza to potęga — są miliony ludzi na całym świecie, którzy długofalowo pomnażają swój majątek na giełdzie, zabezpieczając swoją przyszłość na dekady.

Podsumowanie

Dziękuję za przeczytanie artykułu. Mam nadzieję, że po jego lekturze rozpoczniesz swoją drogę z inwestowaniem — bo, jak wynika z mojej, choć subiektywnej, analizy, nie mamy innego wyboru.

A może to właśnie dobra wiadomość: pozwala nam to stać się bardziej świadomymi członkami naszego pięknego, choć niepozbawionego wad, polskiego społeczeństwa.

Jeżeli zastanawiasz się jakie dalsze kroki podjąć ,aby zacząć inwestować to zapraszam Ciebie do kolejnego wpisu https://oczamiinwestora.eu/jak-zaczac-inwestowac/

Zachęcam Cię do podzielenia się ze mną swoimi spostrzeżeniami. Do następnego razu!

*Niniejszy wpis nie jest żadną poradą inwestycyjną w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w

sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715).

i stanowi prywatną opinie autora. Pamiętaj ,że inwestowanie wiąże się z ryzykiem i może prowadzić do utraty kapitału.