Jak zacząć inwestować

Spis Treści

- Wstęp

- Kilka ważnych pytań na początek

- Stwórz własną wizje portfela

- Dywersyfikacja jako kluczowy element strategii długoterminowej

- Wybór brokera

- Podsumowanie

Wstęp

Miło mi Cię widzieć w tym miejscu. Skoro czytasz te słowa, chciałbym pogratulować Ci podjęcia decyzji o rozpoczęciu inwestowania. Zapewniam Cię, że jeśli dobrze przygotujesz się do inwestowania — w czym z pewnością pomoże Ci ten blog — Twoja przyszła wersja „Ja” za 20, 30 czy 40 lat z wdzięcznością Ci za to podziękuje.

Rozpoczęcie inwestowania na giełdzie wcale nie jest trudne. Powiem więcej… jest łatwe. Sam przekonałem się o tym jakiś czas temu.

I pamiętaj — aby zacząć inwestować, nie musisz mieć dużych zasobów gotówki. Ośmielę się nawet napisać, że start z dużym kapitałem mógłby być wręcz szkodliwy. Uważam, że do efektywnego zarządzania dużymi pieniędzmi potrzebne są wiedza i doświadczenie, a nic nie buduje ich lepiej niż nauka na własnych błędach.

Dlatego osobiście skupiam się na nauce, a systematyczne wpłaty na konto maklerskie — z wykorzystaniem efektu procentu składanego — zrobią swoje w przyszłości.

Zapraszam Cię do zanurzenia się w nowy, lepszy, finansowy świat przyszłości.

Kilka ważnych pytań na początek

Na początku swojej drogi jako inwestor warto odpowiedzieć sobie na kilka naprawdę podstawowych, a zarazem istotnych pytań. Zaczynajmy…

- Jaki jest mój horyzont inwestycyjny? Od tego zależy Twój styl inwestowania. Mając bardzo długi horyzont inwestycyjny, możemy pozwolić sobie na bardziej ofensywny sposób pomnażania majątku niż osoba, która ma np. 5 lat do emerytury.

- Ile mam czasu na zdobywanie wiedzy związanej z inwestowaniem? Odpowiedź na to pytanie pomoże dobrać odpowiednie instrumenty, z których będziemy korzystać. Przykładowo: Pasywne inwestowanie w fundusze ETF wymaga zdecydowanie mniejszego zaangażowania czasowego niż budowanie portfela złożonego z poszczególnych akcji.

- Ile mam kapitału do zainwestowania? Czy jest to konkretna kwota dostępna od razu, czy może planuję systematyczne wpłaty na rachunek maklerski? Często na początku drogi inwestora, mając do dyspozycji większą kwotę gotówki, warto rozbić wpłaty na mniejsze części, aby nieco przetestować naszą odporność na wahania rynku.

- Jakich zwrotów oczekuję? Realistyczne oczekiwania pomogą uniknąć rozczarowań i lepiej dopasować strategię.

- Na jak wysokie straty jestem przygotowany? Dobór niewłaściwych instrumentów — niedostosowanych do naszej wiedzy, zbyt krótkiego horyzontu czasowego lub braku świadomości własnego „progu bólu” — może prowadzić do podejmowania błędnych decyzji w najmniej odpowiednich momentach na rynku.

Stwórz własną wizje portfela

Twoja strategia budowy portfela inwestycyjnego nie musi być od razu idealna — i zapewne będzie ewoluować w czasie. Warto jednak zaczynać inwestowanie z jakimiś założeniami.

Nie będę się tu nadmiernie rozpisywał o tym, jak konkretnie powinien wyglądać Twój portfel (w końcu to Twój portfel — co mi do tego 😉), ale podzielę się zgrubnymi założeniami, którymi ja — i wielu innych inwestorów — kierujemy się przy jego budowie.

Zasada „100 minus wiek”

Zanim przejdę do jej opisu, warto wyjaśnić, po co w ogóle powstała. Celem tej zasady jest stabilizacja portfela, czyli zminimalizowanie wpływu zmienności rynku na Twój majątek.

Akcje i instrumenty pochodne cechują się sporą zmiennością — ich ceny mogą się znacząco różnić między początkiem a końcem roku. W różnych miesiącach, a czasem nawet dniach, wartość Twoich akcji może spaść lub wzrosnąć o 20–30%. I jak tu nie zwariować, widząc takie krótkoterminowe wahania wartości portfela?

Tu z pomocą przychodzi zasada „100 minus wiek”.

Jak to działa?

Reguła „100 minus wiek” określa, jaki procent Twojego portfela powinny stanowić akcje.

- Jeśli masz 30 lat, to 100 – 30 = 70 → 70% portfela w akcjach, 30% w obligacjach.

- Jeśli masz 65 lat, to 100 – 65 = 35 → 35% w akcjach, 65% w obligacjach.

Dlaczego to ma sens?

- Młodsze osoby mają dłuższy horyzont inwestycyjny, więc mogą sobie pozwolić na większy udział akcji — nawet jeśli zdarzy się gorszy okres na rynku, mają czas na „odrobienie” strat.

- Starsze osoby powinny koncentrować się bardziej na ochronie zgromadzonego kapitału niż na jego dynamicznym pomnażaniu — stąd większy udział obligacji.

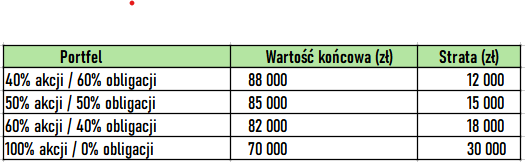

Poniżej przedstawiam krótką symulację zachowania czterech portfeli w sytuacji, gdy na rynkach finansowych dochodzi do krachu, a wartość portfela akcyjnego spada o 30%. Zakładamy, że nasz kapitał początkowy wynosi 100 tys. zł, obligacje nie tracą na wartości i są denominowane w rodzimej walucie.

Źródło: opracowanie własne

Dodanie obligacji do swojego portfela znacząco obniża jego zmienność. Docenimy to szczególnie w momentach gwałtownych spadków cen akcji.

Nagłe obniżenie wartości portfela o 30 tys. zł w ciągu kilku dni byłoby dla każdego poważnym wyzwaniem. Dlatego inwestorzy opracowali prostą strategię, która pomaga przetrwać okresy strat i spokojnie przeczekać kilka miesięcy w oczekiwaniu na kolejne wzrosty.

Pamiętaj, że do części akcyjnej Twojego portfela powinny trafiać wyłącznie nadmiarowe środki finansowe — takie, których nie potrzebujesz ani teraz, ani w najbliższej przyszłości. Środki „na czarną godzinę” powinny być przechowywane osobno, poza kontem maklerskim — w formie poduszki finansowej lub jako prywatny fundusz celowy, np. „pieniądze na remont kuchni” czy „na zakup samochodu”.

Najgorszym z możliwych scenariuszy jest nagła potrzeba wypłaty środków w momencie, gdy giełda szoruje po dnie… A warto pamiętać, że giełda i gospodarka są ze sobą mocno skorelowane — dlatego sytuacja, w której tracisz pracę podczas kryzysu i pilnie potrzebujesz gotówki, wcale nie jest science fiction.

Dywersyfikacja jako kluczowy element strategii długoterminowej

Giełda to nie kasyno — aby bezpiecznie pomnażać swój majątek, powinieneś zadbać o dywersyfikację inwestycji. Na początek, dla początkującego inwestora, znakomitą formę dywersyfikacji akcji oferują fundusze ETF (Exchange-Traded Funds). Dla większości inwestorów inwestowanie w indeksowe fundusze ETF to jedna z najkorzystniejszych form lokowania kapitału. Często długoterminowe inwestowanie w taki ETF przynosi lepsze rezultaty niż aktywne inwestowanie w pojedyncze akcje.

Inwestując w wybrany fundusz ETF, tak naprawdę możesz lokować kapitał jednocześnie w setki, a nawet tysiące najlepiej prosperujących spółek na świecie. Szczegółowo o funduszach ETF będę pisał w kolejnych artykułach — po ich przeczytaniu inwestowanie w ETF stanie się jasne i klarowne.

Wraz ze wzrostem Twojej wiedzy i doświadczenia będziesz mógł samodzielnie wybierać akcje spółek o największym potencjale zysku. Ale już w tym momencie zaznaczam, że jest to trudna sztuka, która wymaga czasami stalowych nerwów i dużej dozy wiedzy połączonej z doświadczeniem rynkowym.

Dywersyfikacja geograficzna

Pojęcie dywersyfikacji odnosi się również do regionów geograficznych. Warto mieć ekspozycję na kilka rynków — nie tylko GPW. Taka dywersyfikacja zabezpiecza Twój majątek przed ryzykiem związanym z konkretnym krajem (np. problemy gospodarcze, konflikty) i w razie jakichkolwiek perturbacji pozwala Ci spokojnie spać.

Wybór brokera

Po odpowiedzeniu sobie na pytania zawarte w poprzednim podpunkcie, czas na wybór odpowiedniego dla Ciebie brokera. Nie będę tutaj przedstawiał zestawienia najlepszych kont maklerskich na dany miesiąc (takie informacje z łatwością znajdziesz w internecie). Tę „pracę domową” musisz odrobić sam. Poniżej podpowiadam jednak kilka aspektów, na które warto zwrócić uwagę przy wyborze brokera:

- Sprawdź bezpieczeństwo i wiarygodność brokera. Nie bez powodu poruszam ten temat jako pierwszy. Zanim podejmiesz dalsze kroki, upewnij się, czy dom maklerski posiada licencję KNF. Sprawdzenia możesz dokonać na stronie KNF

- Sprawdź, czy Twoje środki na koncie maklerskim są objęte ochroną Krajowego Depozytu Papierów Wartościowych (KDPW). Zgodnie z prawem, Twoje wolne środki – czyli gotówka na koncie maklerskim – powinny być chronione do kwoty 3 000 euro (100% wartości roszczenia). Powyżej tej kwoty, do 22 000 euro, zwracane jest 90% środków. Akcje, obligacje oraz inne instrumenty finansowe są oddzielone od majątku domu maklerskiego, więc w razie jego upadłości zostaną przekazane na wskazany przez Ciebie rachunek maklerski. Informacje na temat KDPW najłatwiej znaleźć na stronie wybranego domu maklerskiego.

- Zapoznaj się z opiniami na temat brokera oraz jakości obsługi klienta.

- Zwróć uwagę na siedzibę domu maklerskiego. Korzystanie z usług polskiego brokera ułatwi Tobie dochodzenie ewentualnych roszczeń i reklamacji.

- Sprawdź możliwość prowadzenia rachunku maklerskiego w formie konta emerytalnego IKE/IKZE. Taki rachunek daje korzyści podatkowe w postaci odroczenia lub nawet zwolnienia z podatku od zysków kapitałowych (tzw. podatek Belki – 19%). Więcej na ten temat znajdziesz w kolejnym wpisie poświęconym IKE/IKZE.

- Przeanalizuj opłaty i prowizje, w tym: a) prowizje za transakcje (kupno/sprzedaż instrumentów finansowych), b) opłaty za prowadzenie konta, c) dodatkowe koszty (np. za dostęp do notowań, przelewy zagraniczne itp.).

- Dowiedz się, jakie instrumenty inwestycyjne oferuje broker (np. ETF-y, obligacje, kontrakty terminowe).

- Sprawdź dostęp do rynków oferowanych przez brokera (czy umożliwia handel na GPW oraz rynkach zagranicznych).

- Sprawdź, czy broker automatycznie wystawia PIT-8C. (Nie dotyczy kont IKE/IKZE, o ile nie wypłaciłeś z nich środków przed ukończeniem 60/65 roku życia).

- Upewnij się, czy broker pomaga w rozliczeniu podatku od zysków kapitałowych. Obowiązek podatkowy powstaje w momencie sprzedaży instrumentów finansowych (również nie dotyczy kont IKE/IKZE, jeśli nie wypłacono środków przed osiągnięciem wieku emerytalnego).

Podsumowanie

Dziękuję za przeczytanie artykułu. Mam nadzieję, że ułatwi on Tobie wybór swojej pierwszej strategii oraz biura maklerskiego. A teraz zapraszam Ciebie do zrobienia kolejnego kroku który pozwoli Tobie na znacznie zwiększenie stopy zwrotu z inwestycji. A mowa tu o pokrowcach antypodatkowych IKE oraz IKZE https://oczamiinwestora.eu/jak-zwiekszyc-swoje-zyski-z-inwestycji-dzieki-wykorzystaniu-ike-i-ikze/ .Jeżeli masz jakieś pytania śmiało podziel się nimi w komentarzach. Do następnego razu!

*Niniejszy wpis nie jest żadną poradą inwestycyjną w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w

sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715).

i stanowi prywatną opinie autora. Pamiętaj ,że inwestowanie wiąże się z ryzykiem i może prowadzić do utraty kapitału.

Jeden komentarz