Detaliczne obligacje Skarbu Państwa

Spis Treści

- Wstęp

- Czym są obligacje

- Czym są detaliczne obligacje Skarbu Państwa

- Dlaczego indywidualny inwestor powinien je posiadać

- Jakie są rodzaje obligacji detalicznych i na co trzeba zwrócić uwagę przy ich wyborze

- Przegląd oferty

- Ile można zarobić na obligacjach + darmowy kalkulator

- Jak kupić obligacje

- Opłaty za dziedziczenie

- Czy obligacje Skarbu Państwa są na pewno bezpieczne?

- Podsumowanie

Wstęp

Cześć! Witam Cię w artykule poświęconym detalicznym obligacjom Skarbu Państwa. To jeden z tych instrumentów finansowych, z którymi powinien być zaznajomiony każdy indywidualny inwestor działający na polskim rynku. Obligacje detaliczne SP należą do najskuteczniejszych narzędzi stabilizujących portfel inwestycyjny.

W tym wpisie przejdziemy od podstawowej definicji aż po praktyczne wskazówki dotyczące zakupu. Zapraszam do lektury!

Czym są obligacje

Na początek zdefiniujmy, czym w ogóle są obligacje. Obligacje to rodzaj papierów wartościowych, które potwierdzają, że ich emitent (np. państwo, gmina, korporacja) pożyczył od nabywcy — czyli inwestora — określoną kwotę pieniędzy. Emitent zobowiązuje się zwrócić tę kwotę w ustalonym terminie, powiększoną o należne odsetki.

Innymi słowy, kupując obligacje, stajesz się — w dużym uproszczeniu — takim „mini bankiem”, który pożycza pieniądze i otrzymuje za to wynagrodzenie w postaci odsetek.

Możemy wyróżnić następujące rodzaje obligacji:

- Skarbowe – ich emitentem jest państwo. Spośród wszystkich papierów dłużnych uznawane są za najbezpieczniejsze.

- Gminne – emitowane przez jednostki samorządu terytorialnego, takie jak gminy czy miasta.

- Korporacyjne – emitowane przez przedsiębiorstwa. Uznawane są za bardziej ryzykowne niż obligacje skarbowe i gminne, ale oferują wyższe oprocentowanie. Warto jednak pamiętać, że większy zysk wiąże się z większym ryzykiem.

Czym są detaliczne obligacje Skarbu Państwa

Detaliczne obligacje Skarbu Państwa to papiery wartościowe emitowane przez państwo polskie, przeznaczone głównie dla inwestorów indywidualnych.

Dlaczego indywidualny polski inwestor powinien posiadać obligacje Skarbu Państwa

Warto posiadać detaliczne obligacje SP przynajmniej z kilku powodów:

- Emitentem jest Skarb Państwa, co znacząco obniża ryzyko niewypłacalności. Oczywiście, ryzyko bankructwa państwa zawsze istnieje, ale w 2025 roku pozostaje ono bardzo niskie.

- Kupując detaliczne obligacje Skarbu Państwa, eliminujesz ryzyko walutowe, co oznacza, że zmiany kursu walutowego (np. USD/PLN) nie mają wpływu na wartość zgromadzonego kapitału.

- Długoterminowo żadna lokata bankowa nie wygrywa z obligacjami detalicznymi, zwłaszcza w okresach wysokiej inflacji — jak miało to miejsce w 2023 roku.

Przykładowo, jeśli w marcu 2022 roku zakupiłeś obligacje indeksowane inflacją, to w lutym 2023 roku — przy inflacji sięgającej 18,4% — zagwarantowałeś sobie oprocentowanie na poziomie 20,9% (18,4% inflacji + 2,5 punktu procentowego marży) na kolejny rok.

Dla porównania, lokaty bankowe w tym czasie oferowały średnio:

- 6,3% na początku 2023 roku

- 8,1% pod koniec roku (na okres do 6 miesięcy)

- do 10% dla nowych środków, ale przy ograniczonym kapitale i często z dodatkowymi warunkami

Oczywiście, jest to dość wyrazisty przykład, ale jak najbardziej realny dla osoby, która systematycznie inwestowała w obligacje Skarbu Państwa.

Jakie są rodzaje obligacji detalicznych i na co trzeba zwrócić uwagę przy ich wyborze

Skarb Państwa emituje następujące obligacje:

Zasadniczo wyróżniamy trzy rodzaje detalicznych obligacji Skarbu Państwa:

- Obligacje o stałym oprocentowaniu Oprocentowanie jest z góry ustalone i nie zmienia się przez cały okres trzymania obligacji, np. 3,00% w skali roku.

- Obligacje o zmiennym oprocentowaniu W pierwszym miesiącu oprocentowanie jest ustalone z góry, np. 4,00%. W kolejnych miesiącach oprocentowanie jest równe stopie referencyjnej NBP powiększonej o marżę, np. NBP + 0,00%. Stopa referencyjna nie jest wartością stałą — może być zmieniana kilka razy w roku, podczas posiedzeń Rady Polityki Pieniężnej (RPP), które odbywają się zgodnie z ustalonym harmonogramem. Warto zaznaczyć, że RPP działa zazwyczaj konsekwentnie. Jej decyzje mają często charakter cykliczny — jeśli rozpocznie cykl obniżek stóp procentowych, można spodziewać się systematycznego spadku oprocentowania obligacji. Analogicznie, w przypadku podwyżek stóp procentowych, oprocentowanie obligacji będzie rosło.

- Obligacje indeksowane inflacją W pierwszym roku oprocentowanie jest ustalone z góry, np. 6,00%. W kolejnych latach jest ono obliczane według wzoru: marża (np. 2,00%) + inflacja. W praktyce oznacza to, że oprocentowanie na kolejne 12 miesięcy ustalane jest na podstawie wskaźnika inflacji z miesiąca poprzedzającego rozpoczęcie nowego okresu odsetkowego.

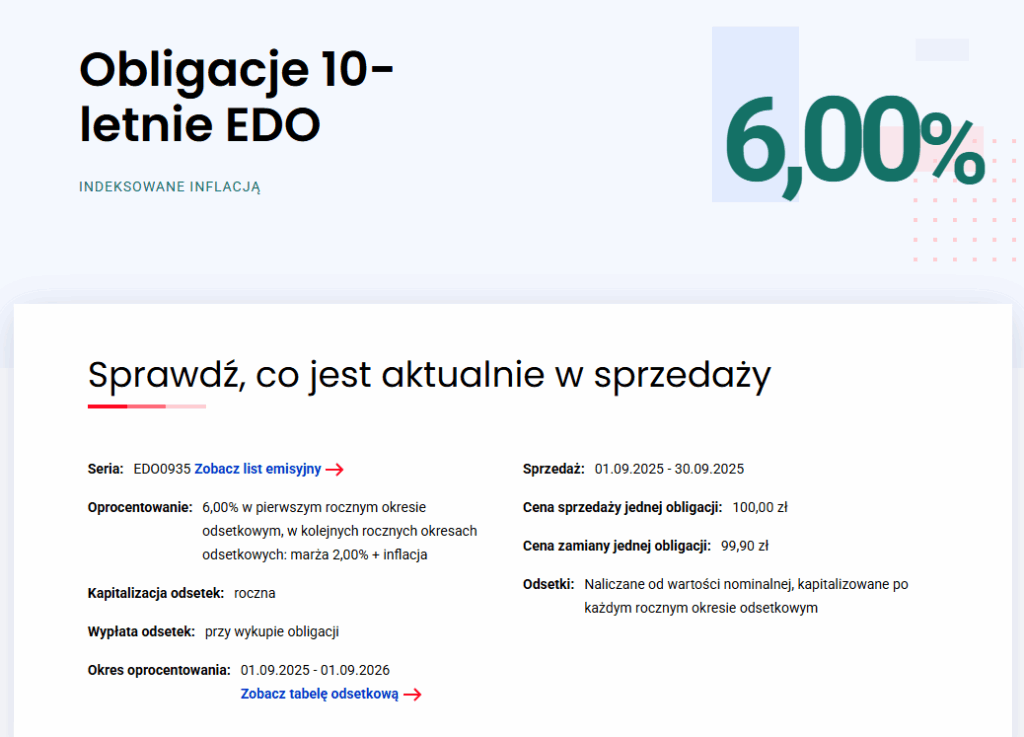

Przykład praktyczny: Obligacje EDO (indeksowane inflacją) o 10-letnim okresie zapadalności zostały zakupione 9 września 2024 roku. W pierwszym okresie odsetkowym (09.09.2024 – 08.09.2025) oprocentowanie jest ustalone z góry i wynosi np. 6,00%. Pytanie: ile wyniesie oprocentowanie w kolejnym okresie (09.09.2025 – 08.09.2026)? Odpowiedź: oprocentowanie zostanie obliczone na podstawie inflacji z sierpnia 2025 roku (np. 3,20%) powiększonej o marżę 2,00%. Zatem oprocentowanie obligacji w kolejnym roku wyniesie 5,20% w skali roku.

Przegląd oferty

Aby uzyskać aktualne informacje na temat warunków oferowanych dla wybranych obligacji, należy na stronie emitenta https://www.obligacjeskarbowe.pl/ wybrać interesującą nas ofertę. Warto zaznaczyć, że co miesiąc publikowana jest nowa oferta dotycząca kolejnej emisji obligacji.

Poniżej przedstawiam przykładową ofertę dla 10-letnich obligacji EDO.

Co oznacza numer serii EDO0935?

Przykład: Jeśli obligacja ma numer EDO0935, to:

- EDO to skrót od Emerytalne Dziesięcioletnie Oszczędnościowe – typ obligacji Skarbu Państwa przeznaczony głównie dla osób planujących długoterminowe oszczędzanie, np. na emeryturę

- 09 to miesiąc emisji – obligacje zostały wprowadzone do sprzedaży we wrześniu danego roku

- 35 to rok wykupu – obligacje zostaną wykupione po 10 latach, czyli we wrześniu 2035 roku

Oferta została przygotowana w sposób przejrzysty i czytelny. Warto zapoznać się z listem emisyjnym, w którym znajdują się bardziej szczegółowe informacje dotyczące danej emisji.

Przedwczesny wykup obligacji

Każdy rodzaj obligacji wiąże się z inną opłatą za przedterminowe wycofanie środków. Szczegółowe informacje dotyczące kosztów związanych z wcześniejszym wykupem można znaleźć w liście emisyjnym.

Ten akapit opisuje zasady dotyczące wcześniejszego wykupu obligacji. W przypadku obligacji EDO, jeśli zdecydujemy się na ich przedterminowy wykup, od naliczonych odsetek zostanie potrącona opłata w wysokości 3 zł. Jeżeli jednak wartość naliczonych odsetek na jedną obligację jest niższa niż 3 zł, otrzymamy jedynie wartość nominalną, czyli 100 zł — nie ponosimy żadnej straty. Zasada ta obowiązuje dla obligacji 3-letnich, 6-letnich, 10-letnich oraz 12-letnich.

W przypadku obligacji 2-letnich i 4-letnich, wcześniejszy wykup — szczególnie w drugim miesiącu od zakupu — może skutkować wypłatą niższą niż wpłacony kapitał.

Ile można zarobić na obligacjach + darmowy kalkulator

Dla obligacji stałoprocentowych na stronie emitenta dostępna jest tabelę odsetkowa. W przypadku obligacji o zmiennym oprocentowaniu nie daje ona jednak pełnego obrazu możliwych zysków, jakie można było osiągnąć.

Poniżej przygotowałem dwa kalkulatory pozwalające na obliczenie stóp zwrotu dla obligacji indeksowanych inflacją oraz dla obligacji zmiennoprocentowych:

Podatek Belki Podatek od zysków kapitałowych, tzw. „Podatek Belki”, jest automatycznie rozliczany przez Skarb Państwa. Nie ma potrzeby samodzielnego uwzględniania go w deklaracji podatkowej.

Jak kupić obligacje

Aby zakupić detaliczne obligacje Skarbu Państwa, należy założyć rachunek rejestrowy. Można to zrobić w oddziałach PKO BP lub Banku Pekao S.A.

Jako beneficjent programu Rodzina 800+, założyłem wraz z żoną dwa rachunki rejestrowe.

- Ja założyłem rachunek rejestrowy bez konieczności otwierania konta osobistego w PKO BP – wystarczyła wizyta w oddziale.

- Moja żona natomiast założyła konto osobiste w PKO BP (również podczas wizyty w oddziale), a rachunek rejestrowy został jej automatycznie udostępniony jako jeden z produktów banku.

Uniknięcie podatku Belki przy zakupie obligacji

Aby uniknąć płacenia podatku Belki, obligacje skarbowe można kupować za pośrednictwem Indywidualnego Konta Emerytalnego (IKE) w PKO BP.

Opłaty za dziedziczenie

Pod koniec 2025 roku obaj detaliści obligacji skarbowych — PKO BP oraz Bank Pekao S.A. — pobierają opłatę za dziedziczenie w tej samej wysokości: 50 zł od każdego spadkobiercy.

Czy obligacje Skarbu Państwa są na pewno bezpieczne?

Detaliczne obligacje Skarbu Państwa są uznawane za jeden z najbezpieczniejszych instrumentów finansowych dostępnych na rynku. Ich bezpieczeństwo wynika z gwarancji państwowej, co oznacza, że spłata obligacji jest zabezpieczona przez budżet państwa, a ryzyko niewypłacalności jest bardzo niskie.

Zasadniczo istnieją dwa skrajne scenariusze, w których obligacje mogłyby nie zostać wykupione:

- Wybuch konfliktu zbrojnego na terytorium Rzeczypospolitej Polskiej

- Środki pochodzące z obligacji mogą zostać częściowo lub całkowicie przekierowane na cele militarne

- Możliwość wykupu obligacji może zostać czasowo zawieszona

- Dostęp do rachunków rejestrowych lub punktów dystrybucji obligacji może być ograniczony

- Upadek państwa polskiego

- W przypadku formalnego rozpadu państwa, jego instytucje przestają obsługiwać zobowiązania, a obligacje mogą stracić wartość i stać się jedynie „elektronicznymi papierkami”

- Historycznie Polska nie wykupiła obligacji wyemitowanych przed 1939 rokiem

- W takich sytuacjach dochodzi często do hiperinflacji i dewaluacji waluty — niezależnie od tego, czy środki są ulokowane w obligacjach, na lokatach czy w gotówce, ich realna wartość może znacząco spaść

Podsumowanie

Detaliczne obligacje Skarbu Państwa to świetny instrument, który może częściowo zabezpieczyć Twoje oszczędności przed inflacją. Warto jednak pamiętać, że prawdziwym długoterminowym motorem napędowym Twojego portfela inwestycyjnego będą różnego rodzaju ETF-y oraz akcje.

O funduszach ETF napiszę więcej w kolejnym artykule — to rewelacyjne „opakowanie” na akcje, dlatego poświęcę im kilka osobnych wpisów. Jeżeli masz jakieś pytania daj znać w komentarzu.

Do następnego!

*Niniejszy wpis nie jest żadną poradą inwestycyjną w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w

sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715).

i stanowi prywatną opinie autora. Pamiętaj ,że inwestowanie wiąże się z ryzykiem i może prowadzić do utraty kapitału.

Jeden komentarz